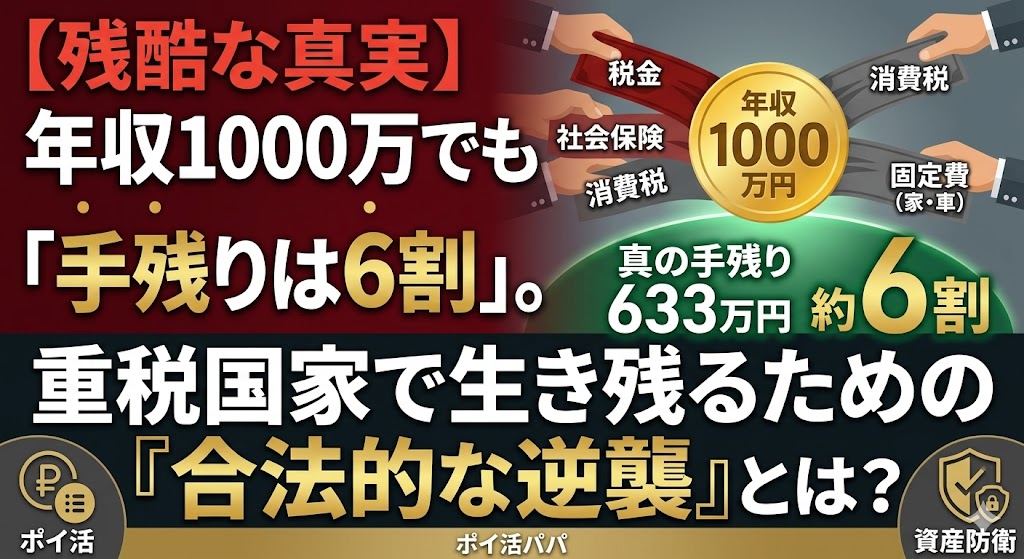

年収1000万円でも手元に残るのは約6割。1年のうち130日は税金と維持費のために働いている計算になります。この構造を知った上で、今日から始められる3つの逆襲策を解説します。

昇給して年収が上がったのに、なぜか生活が楽にならない。

その感覚は、気のせいではありません。数字を見れば、その理由がはっきりわかります。

年収1000万でも、手元に残るのは約6割

東京都・会社員・持ち家・車1台ありのモデルケースで試算すると、こうなります。

| 額面年収 | 税・社保後の手取り | 固定費(家・車) | 最終的に残る金額 | 差し引かれる総額 |

|---|---|---|---|---|

| 300万円 | 約239.6万円 | 約47.7万円 | 約174.5万円 | 約125.5万円 |

| 500万円 | 約390.1万円 | 約47.7万円 | 約311.3万円 | 約188.7万円 |

| 700万円 | 約525.4万円 | 約47.7万円 | 約444.9万円 | 約255.1万円 |

| 1,000万円 | 約713.5万円 | 約47.7万円 | 約633.1万円 | 約366.9万円 |

| 1,200万円 | 約830.0万円 | 約47.7万円 | 約749.6万円 | 約450.4万円 |

年収1,000万円を超えても、税金・社会保険・住居・車の維持費で、手元に残るのは約6割。計算すると、1年のうち約130日は「国と維持費」のためだけに働いていることになります。

必死に労働を増やしても、バケツには最初から大きな穴が空いているのです。

なぜ頑張っても豊かさを実感できないのか

経済学者トマ・ピケティは著書『21世紀の資本』で、一つの数式を証明しました。

r > g(資本収益率 > 経済成長率)

「汗水垂らして働く給料(g)の伸びより、株や資産(r)が育つスピードの方が常に早い」という事実です。

労働だけで家計を支えようとするのは、上りエスカレーターを逆走するようなもの。いつまで経っても、本当のゆとりには辿り着けません。

「穴の空いたバケツ」をさらに悪化させるもの

多くの人が、この状況を打開しようとして、知らず知らず効率の悪いゲームに手を出してしまいます。

| 種類 | 手数料(没収分) | 1万円投じた瞬間の手残り |

|---|---|---|

| 宝くじ | 約55% | 4,500円 |

| 競馬・競輪 | 約20〜25% | 7,500〜8,000円 |

| 株式投資 | 約0.05〜0.5% | 約9,950円以上 |

宝くじやギャンブルは、参加した瞬間に負けが確定しているマイナスサム・ゲームです。一方、株式投資はパイそのものが大きくなるプラスサム・ゲーム。手数料という「確実な没収」が極めて少ないため、長期で見れば圧倒的に有利です。

今日から始められる3つの逆襲策

審査も特別なスキルも不要で、「自分の意思」ひとつで今日からスタートできる武器が3つあります。

1. ポイ活(ハピタスなど) 日常の消費を資産に変える最も身近な手段。やった分だけ確実に「種銭」が貯まります。

2. 利率の良い銀行選び 大手銀行に預けっぱなしにするのではなく、ネット銀行などの定期預金利率が良い場所へ資金を移動するだけ。手続き一つで「お金の置き場所」を最適化できます。

3. 株式投資(新NISAなど) ピケティの言う「r」の波に乗るためのメインエンジン。100円からでも「資本家」の側に回ることができます。

これら3つに共通するのは、誰かに許可をもらう必要がないということ。審査落ちを恐れる必要はありません。

まとめ

「なんとなく支払う」を卒業し、浮いたお金を資産の側に回していく。

バケツの穴の存在を知った上で、賢く仕組みを作ること。それが、家族との大切な時間を守るための最初の一歩です。

5. 結論:明日、その「武器」を公開します

「なんとなく支払っている」を卒業し、仕組みの力で手残りを最大化する。

その全体像を、明日公開の記事でまとめました。

私が実践している**『三井住友ゴールドNL・100万円修行』**の戦略。

日常の支払いを集約し、固定費・変動費・大型支出まで含めて「実質的な還元率」を極限まで高める設計図です。

この国で「自由な金」を取り戻したい方は、ぜひチェックしてみてください。

▼ 明日公開:【100万円修行】三井住友ゴールドNLで家計を仕組み化する全手順

(ここに『見るだけでわかるピケティ超図解』のかんたんリンクHTMLを貼り付け)

(記事末尾)試算の前提条件

数字の前提

今回は、東京都の会社員・給与所得者をベースに、所得税・住民税・社会保険料を試算したうえで、さらに持ち家・車1台ありのモデルケースとして、固定資産税、火災保険、車関係費、消費税相当額を加えています。所得税は令和7年分の給与所得控除と基礎控除、住民税は所得割10%・基礎控除43万円、健康保険は東京都の協会けんぽ料率9.85%の本人負担分、厚生年金は18.3%の折半負担、雇用保険は一般の事業で労働者負担5/1,000で試算しています。国税庁:所得税率 国税庁:給与所得控除 国税庁:基礎控除改正 東京都主税局 長野市 協会けんぽ 厚生労働省

追加コストの置き方は、固定資産税12万円/年、火災保険2万円/年をモデル値とし、車関係費は自動車保有世帯の「自動車等関係費」月28,081円を年換算して約33.7万円/年としました。消費税は、総務省統計局の二人以上世帯の平均消費支出が月300,243円であることを踏まえ、税込支出に含まれる消費税相当額を年約32.8万円として計算しています。なお、年収300万〜500万円帯は、その平均消費額まで使う前提だと現実に合わないため、手取りから家・車コストを引いた残額の範囲内で消費税相当額を計算しています。総務省統計局 e-Stat 国税庁

最後に:私がこの「残酷な真実」に気づくきっかけとなったのが、経済学者ピケティの理論です。原著は辞書のように分厚いですが、こちらの図解版なら通勤時間の30分で「なぜ金持ちがより金持ちになるのか」の正体が分かります。家族を守るための「知識という武器」を手に取ってみてください。

コメント